納める人

- 売買、贈与及び交換などによって自動車を取得した人が納めます。

- ただし、特殊自動車(ロード・ローラー、ブルドーザーなど)と二輪車にはかかりません。

- なお、ローン販売などのため、自動車の所有権が売主にある場合は、自動車の買主が自動車を取得したとみなされますので、買主が納めます。

- 自動車の登録又は軽自動車の使用の届出のときに、長崎県が委託している、長崎県自動車協会又は佐世保自動車協会に申告書を提出し、納めます。

※軽自動車の取得時に課税される税金は「軽自動車税環境性能割」となり市町村税となりますが、当分の間、道府県が賦課徴収を行います。

納める額

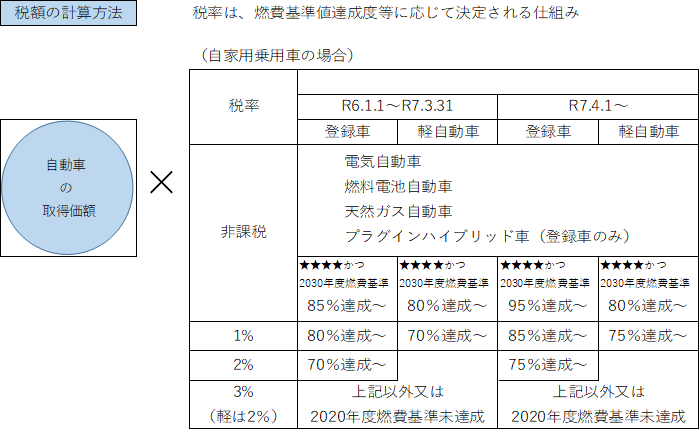

税額=自動車の取得価額×税率

- 自動車の取得価額が50万円以下の場合は免税になります。

- 自動車の取得価額には、自動車を取得するためにその対価として支払うべき金額で、自動車に付加して一体となっている物(例えば、ラジオ、ステレオ、エアコンなど)の価額は含まれますが、スペアタイヤ、シートカバー、マット、標準工具などの付属物の価額は含まれません。

- 無償で取得した場合や、縁故者から格安で買った場合などは、通常の取引価格が取得価格となります。(通常の取引価格は総務省令で定められています。)

税率

- 自動車税環境性能割の税率は、自動車の燃費性能基準値達成度等に応じて決定されます。

市町への交付

- 県に納められた自動車税環境性能割のうち40.85%相当額は、県内の各市町へ一定の基準により交付されます。

身体障害者等に対する自動車税(軽自動車税)環境性能割の減免

資料

このページの掲載元

- 税務課

- 郵便番号 850-8570

長崎県長崎市尾上町3番1号 - 電話番号 095-824-1111

- ファックス番号 095-895-2555